1С:Подрядчик строительства. Управление финансами

от 39 900 ₽

Комплекс отраслевых решений для строительных организаций любого размера.

Программы на базе 1С для учета и управления строительными компаниями.

Строительная индустрия стремится к постоянному наращиванием объемов производственных работ, повышенными требованиями к качеству и точности их производства, а также необходимостью оптимизации затрат на них.

Программные продукты 1С охватывают полный цикл работ строительной организации.

1С:Бухгалтерия строительной организации

Фирма 1С совместно с Центром компетенции по производству "Раздолье" начинает публикацию серии статей об эффективном управлении производственным предприятием в условиях экономического кризиса. Данная статья посвящена одному из наиболее важных моментов антикризисного анализа затрат - организации детального учета себестоимости готовой продукции и полуфабрикатов, необходимого для принятия решений по оптимизации производственного процесса.

Рис.1. Отчет "План-фактный анализ себестоимости выпуска"

Рис. 2. Отчет "План-фактный анализ себестоимости выпуска"

Отражение затрат. В случае использования позаказного метода расчета себестоимости в системе предусмотрена возможность указания в документах конкретного заказа, на который относятся данные затраты. В дальнейшем такие затраты будут учитываться обособленно и войдут в себестоимость конкретного заказа. Часть расходов, принадлежность которых определить невозможно, отражается без заказа. В этом случае документ Расчет себестоимости распределит такие затраты между заказами пропорционально некой заданной пользователем базе распределения.

Отражение выпуска. В программе есть возможность в момент оформления выпуска продукции (полуфабрикатов, услуг) зафиксировать прямые затраты, которые пошли на ее изготовление. Важно отметить, что материальные затраты отражаются по факту использования, и в общем случае могут не совпадать с нормативами, заложенными в спецификации продукции.

Следует подчеркнуть, что в случае невозможности оперативного отражения затрат предприятие отражает только выпуск продукции, а распределение израсходованных на нее материалов происходит позднее, документом Расчет себестоимости, пропорционально заданной пользователем базе распределения.

Настройка способов распределения затрат

Настройка позволяет определить правила, по которым затраты будут распределяться на продукцию. Способ распределения может задаваться как в целом для статьи затрат, так и для каждого подразделения. Вариантов настройки способов может быть достаточно большое количество. Пользователь определяет следующие параметры.

1. База распределения:

Рис.3 Ведомость по учету затрат

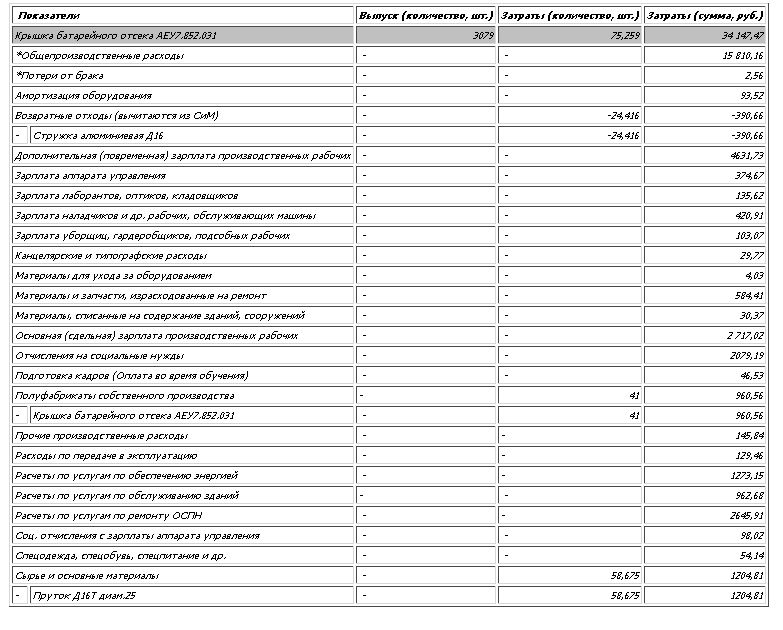

Второй отчет План-фактный анализ себестоимости выпуска позволяет увидеть структуру себестоимости каждого изделия, а так же провести сравнение плановой и фактической себестоимости изделия. (см. рис. 4) Такая информация как раз и позволяет руководству предприятия принимать оперативные решения по оптимизации производственного процесса.

Рис.4 План-фактный анализ себестоимости выпуска

рис.2

ООО "Технологии Результата"

ИНН: 7706444579

Политика конфиденциальности